財稅顧問

大陸土地廠房交易

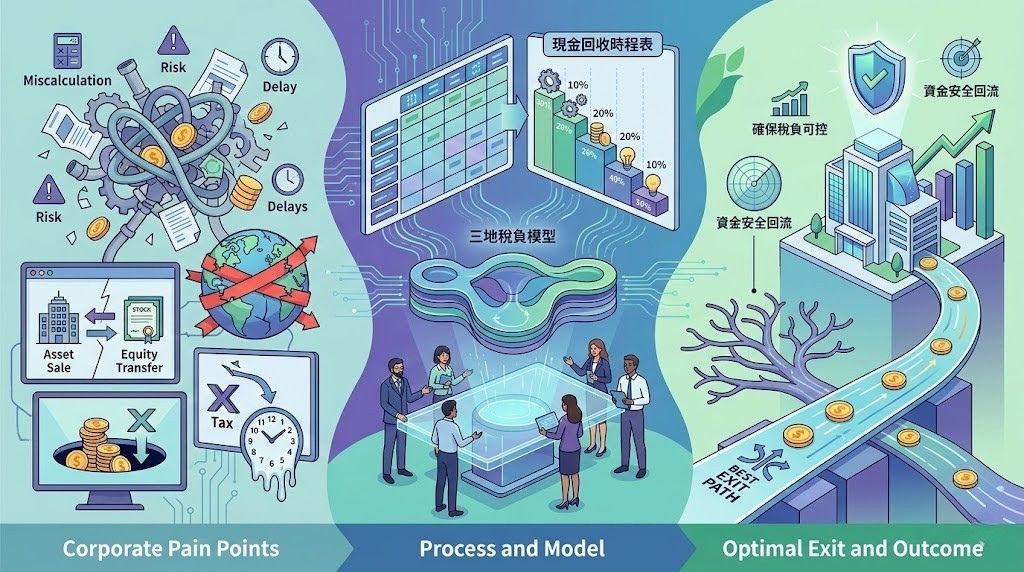

稅負金流程序規劃

大陸土地與廠房交易涉及交易架構設計、資金回收路徑與三地稅負整合,法域橫跨中國大陸稅法、外匯管理制度及台灣所得稅與CFC規範。主要適用《土地增值稅暫行條例》、《企業所得稅法》、《增值稅法》、《外匯管理條例》及台灣《所得基本稅額條例》,稅目包括土地增值稅、增值稅VAT、企業所得稅與股利扣繳稅。企業常見痛點在於誤判資產出售與股權轉讓差異、未預估清算稅負、資金匯出流程延誤。我們以三地稅負模型為基礎,建構現金回收時程表與最佳退出路徑,確保稅負可控、資金安全回流。

【東莞製造業退出重整案例】業主背景:東莞厚街台資鞋材製造企業,設廠 37 年,土地面積 18,600㎡,帳面淨值僅人民幣 3,200 萬,預估出售價約 1.18 億人民幣。股東為台灣自然人透過BVI持股 100%。

核心問題

- 若採資產出售模式,土地增值稅與企業所得稅合計試算約 7,150 萬人民幣;清算後匯出台灣仍涉及 10% 股利扣繳與台灣最低稅負影響,實際可回收現金比例僅約 28%。

我們處理

- 建立三地稅負整合模型,改採股權轉讓架構,重新模擬企業所得稅影響,並同步規劃減資與分紅順序,設計分階段匯出路徑,控制外匯審批節點。

專案成果

- 整體有效稅率由原估 75% 降至約 14%,節稅約 6,300 萬人民幣;交易完成後 5 個月內全數匯回台灣,未發生稅務調整。

聯絡專線|(02) 8712-6660

財稅專案顧問部:

#723 張宏瑋副理 #713 黃映綺副理 #716 周愛玲管理會計師

#712 王承欣經理 #721 葉祐逸法學博士 #711 趙正源會計師

E-mail: chris@hamber.net 游博超 合夥會計師

#723 張宏瑋副理 #713 黃映綺副理

#716 周愛玲管理會計師

#712 王承欣經理 #721 葉祐逸法學博士

#711 趙正源會計師

E-mail: chris@hamber.net

游博超 合夥會計師

游博超 合夥會計師