財稅顧問

轉讓定價及關聯往來申報

台灣移轉訂價合規服務

台灣移轉訂價建制目的係防止企業藉移轉訂價規避企業所得稅負

為因應國際移轉訂價發展趨勢及符合國際組織檢視標準,提升課稅資訊透明度,有效防杜跨國避稅,財政部於2017年修正發布《營利事業所得稅不合常規移轉訂價查核準則》,以完備國際要求之移轉訂價三層文據架構:(1)移轉訂價報告Local File、(2)集團主檔報告Master File、(3)國別報告Country-by-Country Report,並助於稅務機關設立專組(案)進行稽查,保障我國稅收及維護租稅公平。

台商長期在兩岸三地投資及經營環境下,企業跨境交易與集團內部往來日益頻繁,導致台灣移轉訂價合規已成為企業在跨境營運中不可忽視的重要財稅風險管理議題。

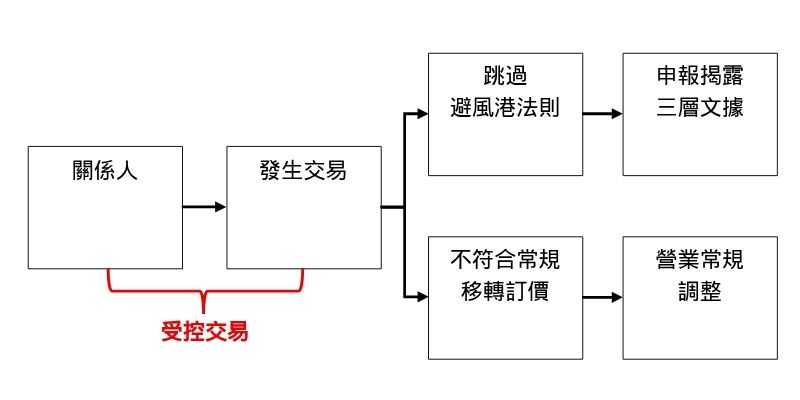

【台灣移轉訂價義務之判別圖】

關係人、交易、文據門檻與期限

承上圖所示及依據《營利事業所得稅不合常規移轉訂價查核準則》相關規定,係指營利事業與關係人相互之間存有控制關係,從事或安排受控交易所訂定之價格,將利潤實現在低稅負或免稅地區,以達到集團總稅負目的,因此符合下列條件範圍之營利事業辦理所得稅申報時應揭露受控交易資料並準備移轉訂價相關文據,以供稅務機關查核。

1. 關係人:

| 類別 | 項目 | 台灣規定 |

|---|---|---|

| 持股 | 直接(父子) | ≥20% |

| 間接(祖孫) | ≥10%&最高 | |

| 共被(兄弟) | ≥20% | |

| 分支 | V | |

| 管理 | 董事長或總經理之二等親內 | 相同 |

| 董事或執行業務股東 | 相同半數以上 | |

| 派任 | 董事半數以上 | |

| 總經理 | ||

| 交易 | 進貨銷貨 | ≥50% |

| 資金融通 | ≥總資產 1/3 | |

| 授權 | ≥產值 50% | |

| 概括 | 其他 | 足資證明公司對另一家公司具有控制能力或在人事、財務、業務經營管理具有 重大影響力、聽從指示等 |

2. 交易:

| 交易類別 | 台灣規定 |

|---|---|

| 有形資產 | 移轉&使用 |

| 金融資產 | X |

| 無形資產 | 移轉&使用 |

| 服務 | 提供 |

| 資金 | 使用 |

| 其他 | 財政部核定 |

3. 三層文據門檻與應備期限:

| 報告別 | 是否關係人揭露 | 移轉訂價報告 | 集團主檔報告 | 國別報告 |

|---|---|---|---|---|

| 主要門檻 | 有揭露關係人 | 關聯購銷 NTD 2 億 |

收入 NTD 30 億 & 關聯交易 NTD 15 億 |

合併營收 NTD 270 億 |

| 備妥期限 | 次年 5 月底 | 次年 5 月底 | 次年 12 月底 | 次年 12 月底 |

稅局選案查核風險與企業因應

自台灣法令施行後,稅局從挑選結算申報案件有揭露受控交易之企業中擴大調查力道,另以發函方式要求企業於期限內提示移轉訂價報告送交稅局備查,目的就是稽查在受控交易過程中企業及集團成員所執行功能、承擔風險等複雜度情況,查核企業之利潤是否合理範圍且承擔所需稅負。

- 企業交易年度及連續三年度申報之損益呈現不規則鉅幅變化。

- 企業申報毛利率、營業淨利及純益率比同業低。

- 受控交易未收取對價或收付之對價不合常規。

- 與設立在免稅或低稅負地區之關係人間往來,金額巨大或交易頻繁。

- 其他以不合常規之安排,規避或減少納稅義務。

台商在兩岸三地布局規劃及跨境營運多年,符合法規應備妥台灣移轉訂價報告之企業已是重要財稅管理風險議題。企業宜因應並檢視受控交易中的關係人功能、資產與風險配置情況,制定一致性的移轉訂價政策,並注意揭露與關係人交易資訊,確保交易合理性及完整性。

台商在台灣移轉訂價之實務挑戰

鑒於稅局自公布法令施行且發函調查案件已有與日俱增跡象,編制台灣移轉訂價報告已成為各企業財務人員最重要課題,惟實務上常見顧慮疑點有:

- 不易取得或耗時蒐集具有公信力資料庫數據,作為進行佐證受控交易是符合常規交易結果。

- 企業因應台灣移轉訂價須符合常規交易結果,在每年辦理報告時應將哪些資料保存或備齊?

- 撰寫台灣移轉訂價三層文據時,是否按法令包括企業綜覽、集團組織及管理結構、受控交易之彙整資料、受控交易分析等報告內容?

- 台灣移轉訂價報告中針對受控交易類型所選擇常規交易方法是否合適?稅局是否會不接受?

- 企業自行完成台灣移轉訂價報告,稅局是否會依賴此報告結果?是否尚會執行其他調查程序?

漢邦提供台灣移轉訂價之專業服務

漢邦顧問團隊擁有多年專精的台灣移轉訂價實務經驗,並具備跨境服務台商的豐富實績,可提供完善的台灣移轉訂價服務有:

- 採用與稅局使用相同具有公信力Osiris資料庫,作為台灣移轉訂價報告中可比性分析和找尋可比較對象的來源。

- 釐清投資現況及檢視交易流程和試算交易財務數據,依法及配合利潤架構分析撰寫移轉訂價報告、集團主檔報告及國別報告,並在撰寫過程協助和彙整集團的各成員的功能執行、風險承擔及資產使用,另提供受控交易中最適當建議。

- 核閱結算申報之揭露關係人及關係人交易的稅務資料,藉由核對、勾稽、分析等步驟確認申報內容的適法性及一致性,並評估移轉訂價報告撰寫的可揭露程度和範圍。

- 依法對於揭露集團合併報表要求,核閱台灣跨國集團成員之相關年度財務報表及集團合併財務報表,以分析或調整集團成員的功能、風險、價值鏈、無形資產等利潤的配比。

- 陪同出席稅局的查核移轉訂價的磋商討論事宜,並就針對稅局提出調查點或是資料補充,事前討論必要性或評估潛藏風險性的攻防策略。

漢邦協助突破稅局立案調查移轉訂價之攻防案例

- 稅局擴張要求,從台灣公司延伸至集團成員的東南亞廠、境外公司及大陸製造廠之整體交易安排與利潤配置的說明解釋。

- 境外公司被認定未具備足夠營運功能進行接單,其利潤安排的商業合理性受到稅局質疑。

- 按購銷受控交易之品項,區分受測個體。

- 重新檢視集團成員的成本費用按實際情況進行歸屬和分攤。

- 受控交易範圍揭露與可比性分析基礎遭質疑,係因部分進貨未納入分析範圍內,導致影響分析說明的完整性。

- 以受查企業營業淨利率高於同業利潤標準仍是存有立案調查風險。

- 協助企業釐清及拆分購銷受控交易之品項並區分受測個體。

- 以可比較對象之三年度平均數據,對受查企業較有利的攻防討論。

- 系統性梳理台灣公司、東南亞廠、境外公司及大陸製造廠之功能安排和風險承擔,並建立可支撐利潤配置的論述說明。

- 重新評估受測個體及常規交易方法適用,使分析說明具備一致性且可被稅局接受和檢視。

- 歷經協商8次問答,最終爭取補稅彈性空間,從NTD2,500萬談到以 1,300萬結案。

- 規劃合理配置海外關聯公司之間的人員建置和集團成員職能。

- 加強跨境交易說明一致性,降低後續年度稅局立案稽查質疑性。

稅局雖對近年提交移轉訂價報告內容無提出質疑點,僅擴張要求針對常駐、外派人員之人事等相關費用資料進行查核。

- 外派人員明細表及工作內容。

- 提供出差報告單證明是與營業相關的前往地區(點)。

- 說明有無相關服務收入情況。

- 協助說明兩岸三地支薪情況。

- 與稅審員達成共識,主動剔除差旅費保留與本業相關、移轉訂價報告中敘明職能如實揭露。

- 輔導受查企業對內及對外差旅報告的整合。

- 向受查企業說明部分資料薄弱差旅費遭剔除及借移轉訂價報告規避稅負的利弊分析。

📩 預約移轉訂價風險評估

若企業發生受控交易並滿足移轉訂價三層文據的撰寫條件或檢視台灣移轉訂價合規情況,減少稅局未來查核風險。歡迎預約顧問諮詢,進行初步風險評估與合規建議。

游博超 合夥會計師