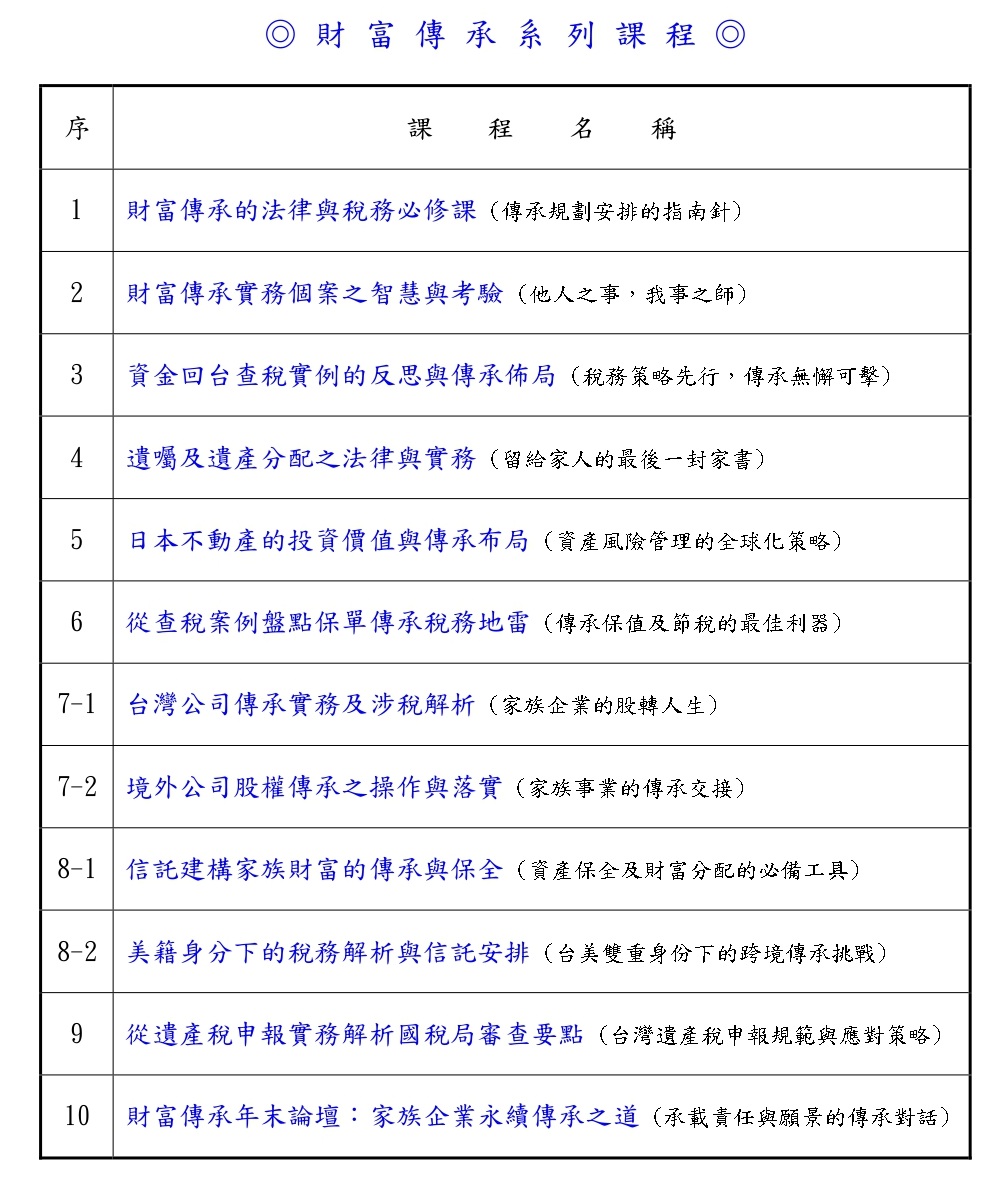

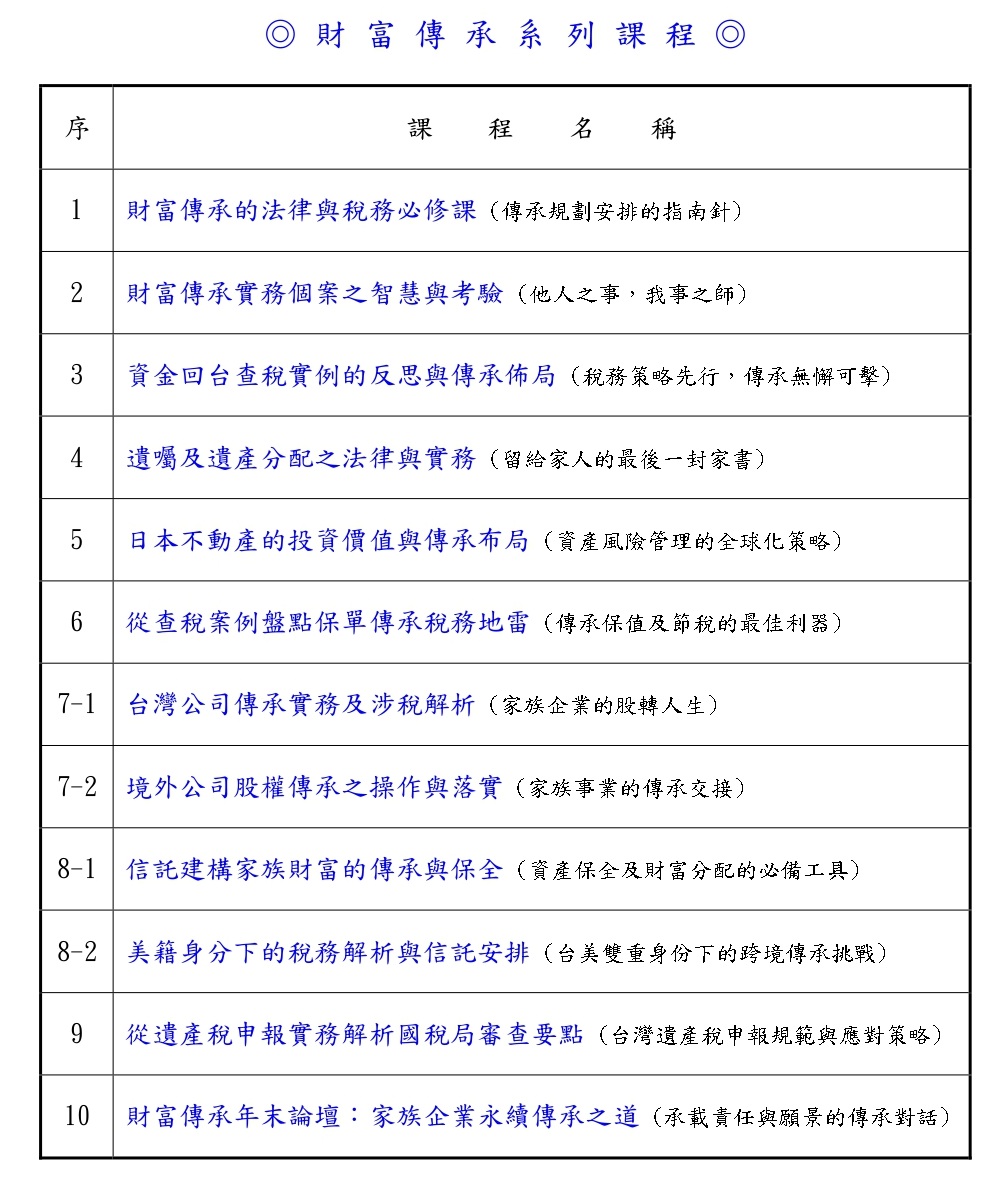

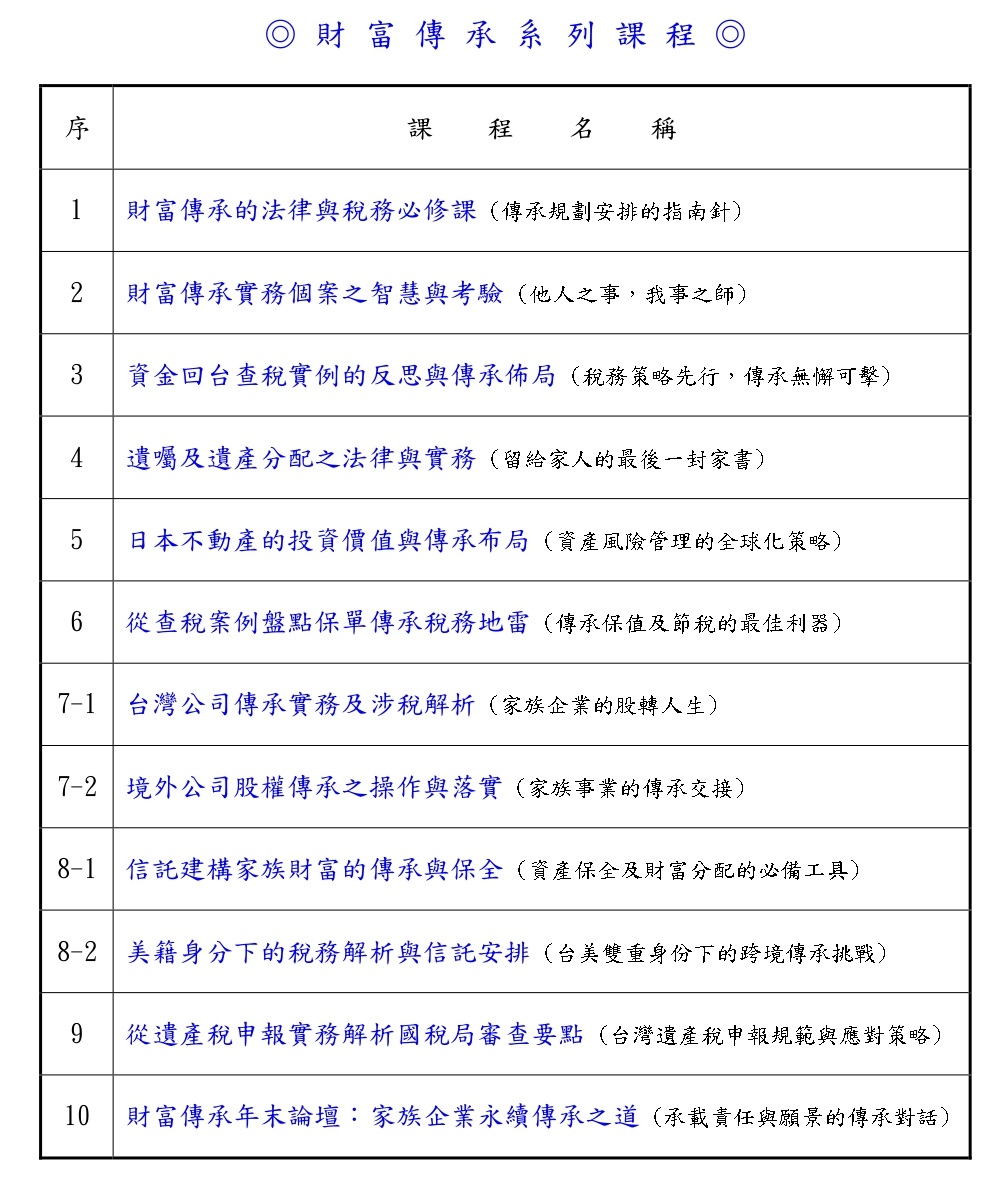

課程介紹:

嵌入式 PDF 文件

大陸企業存貨盤點

與潛藏風險預防

在與大陸企業部門主管訪談存貨盤點時,常聽到的回覆是『現在是忙季,產線倉庫很忙沒有時間盤點』、『盤點的目的就是為了應付年度財務報表審計的需求』、『我們存貨管理的很好,沒有什麼盤盈虧』等。

企業部門主管如此回覆並不意外,因多數企業已透過ERP系統將存貨的需求、採購、儲存與生產等作業串聯,若發生欠料或盤虧系統會出現警示,可立即調查原因或要求供應商補料,在此環境與觀念下,存貨盤點作業原可發現的問題風險就被隱藏與忽視了。

舉例而言,企業在餘料未退、廠商多送的盤盈環境下,是很難發現盤虧的問題;倉管部門很可能不了解保稅料件盤虧之海關風險有多大;委外加工、HUB倉存貨盤虧,財務或倉儲部門負責監督改善卻很難執行等,這些潛藏問題難保未來不會引起海關、稅務、成本或管理風險。

漢邦聯合會計師事務所、漢邦管理顧問有限公司及漢邦財富傳承顧問公司特別規劃設計本課程,融合近期專案實務經驗,協助企業的經營者,以及會計、財務、稅務等主管及業管人員等,順利落實盤點作業及發現潛藏存貨相關問題以預防風險降低損失。

課程大綱:

1.存貨盤點管理與範例;

2.與存貨相關的各種帳冊關係;

3.存貨盤點規劃與執行改善;

4.盤點差異潛藏風險預防。

研討時間:2025年12月24日(三) 下午14:00~17:00

授課講師:趙正源 會計師

研討地點:台北市民權東路3段142號16樓(漢邦管理顧問有限公司演講廳)

研討學費:NT$3,000(限上課前完成繳費),漢邦境外公司客戶可用服務額度抵扣研討學費。

報名期間:到場聽課/遠端視訊

我要報名

【相關信息】

1.金稅四期下,存貨帳實不符的“雷區”與突圍之道

【2025年3月17日/稅林物語】

“一家年營收2億的貿易企業,因倉庫少了200件庫存,被罰補稅100萬!”

金稅四期上線後,這樣的案例正密集爆發。稅務局通過大資料“透視”企業庫存,存貨帳實差異超過3%就可能觸發預警。輕則補稅罰款,重則刑事責任!

財務人如何守住“存貨防線”?本文揭秘金稅四期下的“爆雷點”和破局攻略,建議收藏轉發!

一、企業存貨帳實不符的三種情形

風險點:

兩套帳隱瞞收入,偷逃稅款。

私戶有錢,公戶沒錢,公戶需用錢,用股東個人卡轉,掛其他應付款-股東,造成帳面大額往來掛帳。

金稅四期不僅抓發票流,還打通了銀行流水、物流單、倉儲資料、能耗記錄(如用電量),直接構建企業“虛擬庫存模型”,帳實不符極易被發現。

風險點:

銷售全開票環節因帳面無存貨,開票會產生虛開發票的風險,有增值稅和企業所得稅的風險。

成本虛結轉環節,有企業所得稅的風險。

如果用存貨暫估入庫的話,要保證發票儘量一個月之內到。

如果無發票也體現存貨帳面,要保證完整的證據鏈來證明採購的真實性和完整性。

通過行業大資料+企業歷史資料,AI會自動推算企業合理庫存區間。若某月存貨突增但無採購發票、無資金流出,直接判定“帳外經營”。

風險點:

抵扣買進項以及後面銷售開票都是虛開發票,有增值稅和企業所得稅的風險

二、存貨帳實不符對企業稅務的直接衝擊

1、在增值稅方面,如果企業帳面庫存大於實際庫存,很可能是因為隱瞞了銷售收入,少申報了增值稅銷項稅額,同時,由於帳面上存貨多,進項稅額抵扣也可能存在不合理的情況,導致增值稅稅負率異常偏低。一旦被稅務機關發現,企業不僅要補繳少繳的增值稅,還可能面臨罰款和滯納金。

2、在企業所得稅方面,存貨帳實不符會影響成本的核算,進而影響企業的利潤。根據《中華人民共和國稅收徵收管理法》,企業通過虛假的帳務處理,少繳應納稅款的,屬於偷稅行為,稅務機關將追繳其不繳或者少繳的稅款、滯納金,並處不繳或者少繳的稅款50%以上5倍以下的罰款;構成犯罪的,依法追究刑事責任。

3、虛開發票的風險

(1)虛開發票的情形:

第1種:沒有貨物購銷或者沒有提供或接受應稅勞務而為他人、為自己、讓他人為自己介紹他人開具發票。

第2種:有貨物購銷或者提供或接受了應稅勞務但為他人、為自己、讓他人為自己、介紹他人開具數量或者金額不實的發票。

(2)虛開發票的法律風險

《刑法》第205條:

1、虛開增值稅專用發票或者虛開用於騙取出口退稅、抵扣稅款的其他發票的,處3年以下有期徒刑或者拘役,並處2萬元以上10萬元以下罰金;

2、虛開的稅款數額較大或者有其他嚴重情節的,處3年以上10年以下有期徒刑,並處5萬元以上50萬元以下罰金;

3、虛開的稅款數額巨大或者有其他特別嚴重情節的,處10年以上有期徒刑或者無期徒刑,並處5萬元以上50萬元以下罰金並沒收財產:

最高人民法院於1996年10月17日發佈的《關於適用(全國人民代表大會常務委員會關於懲治虛開、偽造和非法出售增值稅專用發票犯罪的決定)的若干問題的解釋》中規定:

1、虛開稅款數額3萬元以上,應當“依法定罪處罰”

2、虛開稅款數額10萬元以上,屬於“虛開的稅款數額較大”

3、虛開稅款數額50萬元以上,屬於“虛開的數額巨大”

三、實務中企業處理存貨帳實不符常用的方法:

1、直接報廢,非正常損失報廢,需要做進項稅額轉出(一般納稅人損失比較大)

2、"非正常註銷”,公司註銷,補稅,重頭再來

3、低價“出售”虛高存貨,確認無票收入,補稅(準備好證據鏈來證明低價的合理性)

4、增加業務量,掩蓋帳實不符,逐漸消化差異

5、帳面存貨虛高,降低毛利,消化虛高庫存,注意合理性(技術性要強)

6、按照實際業務發生進行帳務處理,兩套帳的,二帳合一(最佳)

金稅四期系統通過收集和分析企業好幾千個個財務及非財務指標,如存貨周轉率、毛利率、開票量等,對企業隱瞞收入、不按時確認收入等行為進行監控。財務人員需提高職業判斷能力和風險意識,以應對系統對稅務風險的識別能力增強。同時,企業在採購和銷售環節應避免採取不合規的操作,如採購不要票、虛開發票等,減少稅務風險並確保合法經營,企業活下去的關鍵是先合規。

2.中華人民共和國鶴山海關行政處罰決定書(鶴關緝違字【2024】○號)

【2024年8月15日/江門海關】

當 事 人:鶴山○○○○有限公司

法定代表人:○○○

統一社會信用代碼:○○○○

地 址:鶴山市○○○○

一、2021年7月13日至2023年7月12日期間,當事人未如實向海關申報加工貿易製成品單位耗料量,涉及因高報成品單耗導致溢餘保稅料件347,365.36千克,低報成品單耗導致短少保稅料件38,643.74千克,149項成品有形損耗高於單耗標準的最高上限值,導致短少保稅料件3,750.1千克,以上保稅料件合共389,759.2千克,經海關關稅部門計核,貨物價值共人民幣4470832.32元。

二、2021年7月13日至2023年7月12日期間當事人擅自將未如實申報單耗產生的水口料當作邊角料處置,涉及保稅料件共236,692.69千克,經海關關稅部門計核,貨物價值人民幣2,678,094元,漏繳稅款人民幣218,760.42元。

三、2023年7月26日,對庫存的保稅料件進行盤點,短少保稅料件共3,510.245千克,當事人不能提供正當理由,經關稅部門計核,貨物價值人民幣87,529.26元,漏繳稅款人民幣13,546.68元。

上述行為違反海關相關監管規定。

以上行為有1、檢查記錄、核查工作記錄;2、查問筆錄;3、加工貿易手冊、進出口報關單、企業單耗核算表、企業統計表;4、貨物稅款計核證明書;5、企業報告;6、營業執照等證據為證。

鑒於當事人能配合海關調查,主動提供擔保並認錯認罰,符合《中華人民共和國海關行政處罰裁量基準(一)》第9第2項之規定,具備從輕處罰情節。

一、當事人未如實向海關申報加工貿易製成品單位耗料量的行為,根據《中華人民共和國海關行政處罰實施條例》第18條第1款第5項、《中華人民共和國海關行政處罰裁量基準(一)》第12條第2項之規定,決定科處當事人罰款人民幣335,500元。

二、當事人擅自處置水口料的行為,與未如實向海關申報加工貿易製成品單位耗料量的行為是同一批貨物分別實施兩個違反海關監管規定的行為,且兩行為之間存在因果關係。根據《中華人民共和國海關行政處罰實施條例》第五十一條第二款的規定,對當事人兩個違法行為,擇重者處罰,以未如實向海關申報加工貿易製成品單位耗料量的行為予以處罰。

三、當事人保稅料件短少不能提供正當理由的行為,根據《中華人民共和國海關行政處罰實施條例》第18條第1款第3項、《中華人民共和國海關行政處罰裁量基準(一)》第12條第2項之規定,決定科處罰款人民幣6,500元。

以上合共對當事人科處罰款人民幣342,000元。

當事人應當自收到本決定書之日起15日內,依照《中華人民共和國行政處罰法》第66條、第67條之規定,向戶名:待報解預算收入,開戶行:中國銀行股份有限公司江門鶴山支行,帳號:9336930018535012繳納罰款。

當事人不服本處罰決定的,依照《中華人民共和國行政覆議法》第20條、第27條、《中華人民共和國行政訴訟法》第46條之規定,可自收到本決定書之日起60日內向 江門海關申請行政覆議,或者自收到本決定書之日起6個月內,直接向 江門市中級人民法院提起訴訟。

依照《中華人民共和國行政處罰法》第72條、《中華人民共和國海關法》第93條之規定,當事人到期不繳納罰款的,每日可以按罰款數額的3%加處罰款,加處罰款的數額不超出罰款數額;當事人逾期不履行處罰決定又不申請覆議或者向人民法院提起訴訟的,海關可以將扣留的貨物、物品、運輸工具依法變價抵繳,或者以當事人提供的保證金抵繳;也可以採取法律規定的其他行政強制執行方式或者申請人民法院強制執行。

2024年8月14日

3.青島一公司倉庫兩年內被盜200多萬元貨物,員警淩晨蹲守抓賊

【2021年9月10日/人民資訊】

「本文來源:青島晚報掌控全媒體」

近日,青島市公安局市北分局洛陽路派出所接到企業報警後深入摸排,縝密偵查,破獲一起內外勾結盜竊企業倉儲物資的案件,抓獲盜竊和掩飾隱瞞犯罪所得嫌疑人3名,為企業追回部分贓款贓物。

今年7月,青島一家大型商貿公司負責人張先生到洛陽路派出所報案,近日公司盤點時,發現舞陽路一倉庫存放的大量物資被盜,價值數萬元。

接到報警後,洛陽路派出所立即開展現場勘查。民警發現,倉庫門鎖完好無損,倉庫內存放的其他物品均未丟失。張先生報稱受損失的是倉庫存放的火鍋底料包,共五箱被盜。嫌疑人實施作案時從貨物中間抽出五箱,外表看沒有任何貨物缺損,所以直到盤點時才被發現。

民警分析,犯罪嫌疑人對倉庫物資存放情況非常熟悉,監守自盜的可能性比較大。但因企業規模較大,每日倉庫進出貨頻繁,進出人員複雜,一時無法確定犯罪嫌疑人。民警告知張先生先不要聲張,他們會進行蹲守。

8月3日淩晨1時許,一輛汽車駛入倉庫後進入蹲守民警的視野,車上下來兩名男子,熟練地將倉庫門打開,開車進入室內。半小時後該車離開。民警馬上聯繫張先生,張先生稱並未安排員工此時間進貨。民警對遂該車輛進行跟蹤。當車行至重慶南路附近時,民警趁其車速放緩之際,上前進行攔截檢查,檢查中發現,車上有倉庫內大量物資,價值萬餘元。

民警遂對車上兩人進行盤問,落實兩人身份為周某(21歲,臨邑人,曾在被盜公司任倉庫保管員)、呂某(20歲,臨邑縣人)。盤問中,兩人聲稱是按照公司要求去送貨,但卻提供不出提貨手續和送貨的具體位置。

民警隨後將二人帶回派出所進行審查,在對二人進行訊問的同時,民警的週邊取證工作不斷深入。隨著民警不斷出示各種與二人說法相矛盾的翔實證據,周某、呂某最終低頭認罪。據周某交待,2015年他擔任過倉庫保管員,因為對工資待遇不滿,在與公司負責人提要求提高待遇被拒絕後,便辭去工作。他在倉庫工作多年,深知倉庫日均進出貨量較大,且貨物盤點等管理制度有漏洞,逐漸萌生了盜竊倉庫物資變賣牟利的想法。2019年5月,他夥同同鄉呂某通過翻牆的手段,盜竊了5箱調味料,並將盜竊所得的物資以低於市場價30%的價格,通過一名專門經營調料的中間商張某(33歲,陽信人)賣給了其他經銷商,獲得贓款3000餘元。

周某兩人首次輕易得手嘗到甜頭後,自此便開始瘋狂實施盜竊。自2019年5月至2021年8月的兩年多時間內,兩人盜竊倉庫物資40餘次,所盜竊的物資,均通過張某低價變賣折現,非法獲利200余萬元。張某在明知二人所提供的各種物資應該是不法途徑得來的情況下,貪圖利益,始終為二人銷贓。期間,周某、呂某二人用所得贓款出沒於高檔消費場所進行揮霍,並購置了一輛價值20余萬元的汽車和一輛10萬餘元的摩托車。

周某、呂某落網後,長期為二人銷贓的嫌疑人張某與二人失去聯繫,感覺到似乎“出事了”,遂通過各種途徑打探二人下落,並東躲西藏妄圖逃避打擊處理。民警深入研判其軌跡資訊,順線追蹤,經過30餘天的不懈努力,最終於9月8日在李滄區一社區將其抓獲歸案。至此,這一盜竊企業倉儲物資的犯罪團夥成員全部落網。

民警根據三人供述,追回70余萬元贓款和所購買的車輛以及部分被盜物資,為企業挽回損失。企業負責人張先生專程到派出所表示感謝,警企雙方就企業的安全管理規章制度進行了深入交流,派出所民警對企業內部安全防範提出了中肯的意見,企業負責人再三感謝公安機關的支援和建議。

目前,犯罪嫌疑人張某、呂某因涉嫌盜竊罪,張某因涉嫌掩飾隱瞞犯罪所得,均被市北警方依法採取刑事強制措施,案件正在進一步偵辦中。(通訊員 王斌)